Semaine 35 – Duflot is dead

On commence la semaine avec la commémoration des 70 ans de la libération de Paris, qui s’achève en bal populaire sous une pluie battante. Cette fois, il n’y a pas que Hollande qui était mouillé (cf. son allocution sur l’Île de Sein).

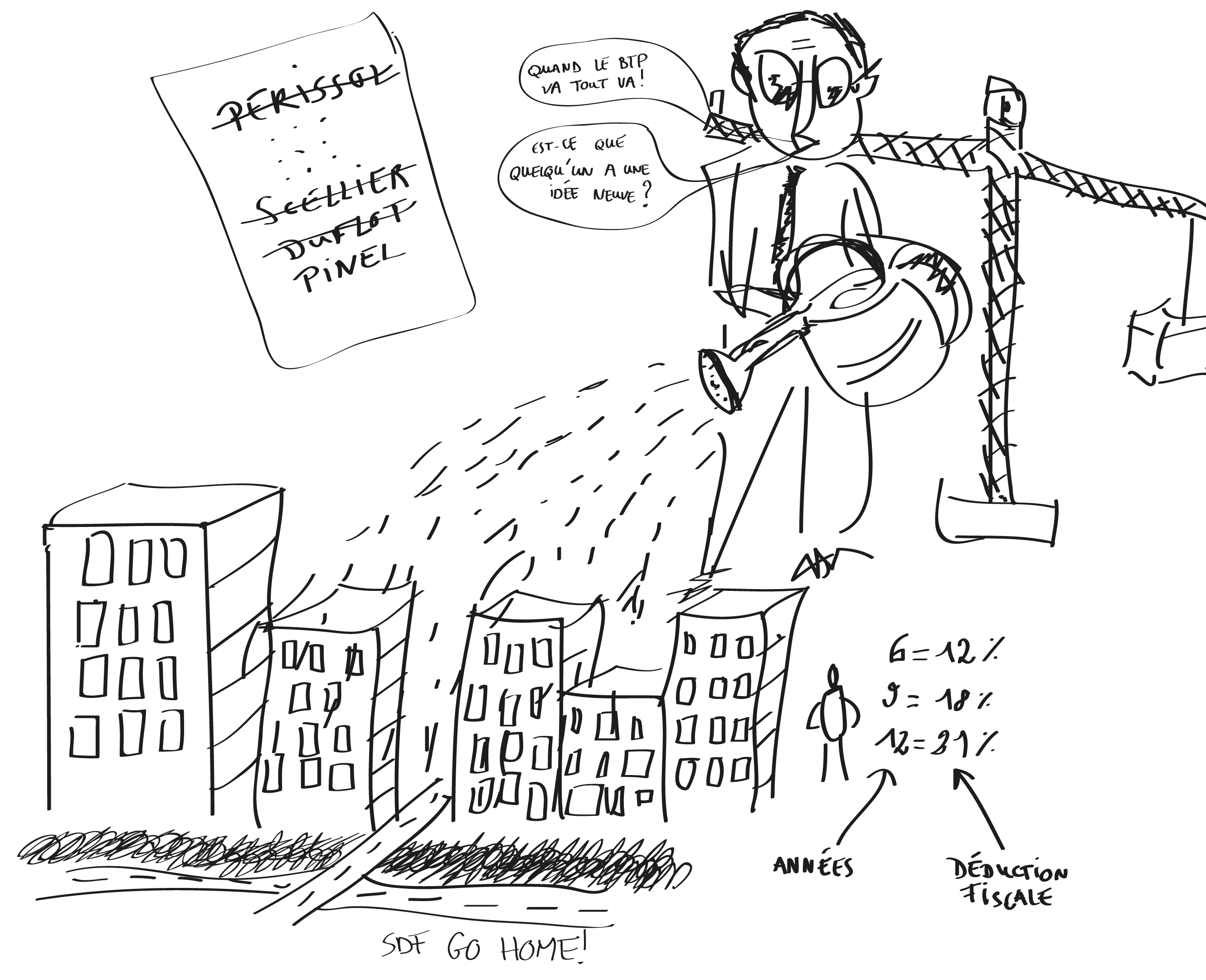

Libération du foncier public, l’ORF a bien quelques pistes mais préfère laisser les lobbies de l’immobilier à l’oeuvre. Les solutions de détricotage de la loi Duflot fournies par le nouveau gouvernement Valls consistent à réduire l’encadrement des loyers à une expérimentation sur Paris (il faudra que Martine sorte sa plume pour réclamer que Lille y ait droit aussi). Le feu dispositif Scellier, devenu Duflot pour quelques mois, deviendra le Pinel et il sera désormais possible de louer à ses ascendants ou descendants. Les déductions fiscales sont disponibles à partir d’une mise en location de 6 ans (12%) mais il existe aussi les formules à 9 ans (18%) et à 12 ans (21%). Pour avoir le détail des mesures, ça se passe par là.

Relancer la construction et le BTP, que la loi ALUR aurait ralenti avant même d’avoir reçu ses décrets d’application, semble donc n’être possible que grâce à des mesures fiscales. L’immobilier doit juter tranquillement avant de loger des habitants…

Tout le monde y va donc de sa petite proposition (Century 21, FNAIM, et consorts), surtout du côté des réseaux d’agences. Celles-ci verront leurs honoraires réduites à partir du 15 Septembre, il ne faudrait pas qu’elles soient encore plus pressurisées. Les ventes dans le neuf s’effondrent, mais grâce au nouveau PTZ (prêt à taux zéro), les primo-accédants vont pouvoir continuer à acheter. Cela empêchera les prix de retomber pour quelques temps, pour le plus grand plaisir des propriétaires fonciers. La sacralisation de la propriété privée est le noeud du problème depuis 1789 et personne n’ose en parler (cf. Edgard Pisani) dont nous résumerons succintement les thèses.

Pendant ce temps-là, certains s’inquiètent de savoir si la réelle crise du logement est vraiment dûe à un manque de logements en stock ou s’il s’agit plutôt d’une incapacité des ménages (surtout les primo-accédants) à acquérir un logement (en raison de leurs faibles revenus) malgré les taux d’emprunt ridiculement bas. Si l’on suit cette logique, personne n’achètera malgré le nouveau Pinel et les prix devraient donc s’effondrer, entraînant la noyade de quelques promoteurs. En revanche, le financement participatif de l’immobilier peut devenir à terme un bien meilleur investissement. A vous d’en juger d’ici les mesures prises par le gouvernement sur l’encadrement du crowdfunding en France (qui devraient arriver d’ici quelques semaines).

La formule magique consisterait donc à faire un prêt pour acheter un logement qu’on ne peut pas habiter mais que l’on peut louer à ses parents ou enfants pendant que l’on loue son propre toit d’un autre côté. En résumé, la France doit être un pays de propriétaires qui sont en même temps locataires et comme ça, tout le monde est content (pour info, les modèles Allemand ou Américains ressemblent un peu à cette version). Voir ici pour avoir plus de données sur le modèle allemand.